Мы уже писали, что такое обеспечение заявки и зачем и кому нужна банковская гарантия. В этот раз расскажем о нюансах взаимодействия с банками и почему иногда оформить банковскую гарантию на обеспечение заявки выгоднее, чем внести деньги на спецсчет.

Преимущества обеспечения заявки банковской гарантией

Участник сам выбирает, какой способ обеспечения заявки (ОЗ) использовать:

- внести деньги на специальный счет: площадка блокирует деньги на период проведения закупки, и участник не может ими пользоваться;

- предоставить банковскую гарантию (БГ): за ее оформление нужно заплатить комиссию банку.

Комиссия за оформление БГ зависит от срока ее действия и размера обеспечения. Срок действия гарантии для ОЗ по 44-ФЗ — не меньше двух месяцев с даты окончания подачи заявок (ч. 4 ст. 44 44-ФЗ). Каждый банк устанавливает свою тарифную сетку. В среднем комиссия составляет 3 % годовых от требуемой суммы. Из-за короткого срока действия гарантии, комиссия за ее оформление будет относительно небольшой.

Если у поставщика нет свободных денег, чтобы внести их на спецсчет и «заморозить» на период проведения закупки, то выручает банковская гарантия. Поставщик платит комиссию за выпуск гарантии вместо того, чтобы выделять крупную сумму денег из оборота. Такой сценарий целесообразен в следующих ситуациях:

- участие в крупной закупке с большим ОЗ,

- участие одновременно в нескольких тендерах;

- регулярное участие в закупках, когда поставщик подает заявку на участие в одной закупке, по другой — заключает контракт, а по третьей — исполняет договор.

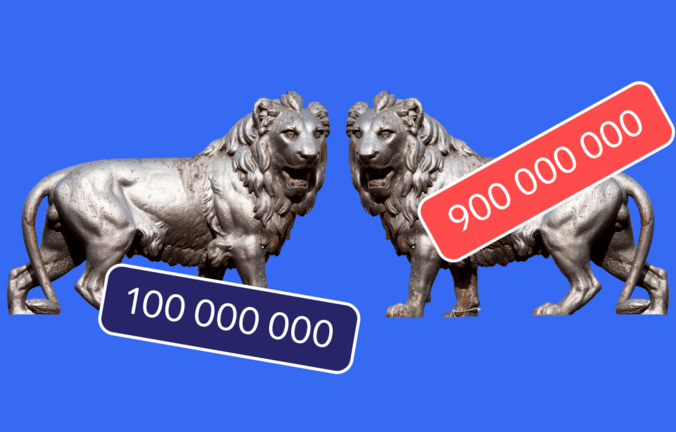

Например, компания, которая занимается строительством жилых домов, решила участвовать в конкурсе с начальной ценой 100 млн рублей. Заказчик требует обеспечение заявки 5 % от НМЦ — 5 млн рублей. У компании нет такой суммы свободных денег и она решает оформить БГ. Примем, что комиссия банка стоит 3 % годовых от суммы обеспечения. Срок действия гарантии — два месяца.

Комиссия = 5 000 000 рублей × 3 % ÷ 12 мес × 2 мес = 25 000 рублей

Компания намерена выиграть конкурс, поэтому оформляет гарантию и подает заявку на участие.

Как банки рассматривают заявки от поставщиков

По каким критериям оценивают клиента?

Каждая финансовая организация устанавливает свои условия выдачи БГ. Большинство банков при рассмотрении заявки оценивают клиентов по критериям:

- финансовое положение организации;

- срок работы компании с момента создания — обычно от шести месяцев;

- отсутствие задолженностей у организации и директора;

- добросовестность при исполнении контрактов.

Что потребует банк от поставщика?

Приведем список документов, которые обычно запрашивают финансовые организации вместе с заявкой на БГ. Точный список документов, сроки, размер комиссии и другие условия выдачи гарантии нужно уточнять в каждом банке.

Полная финансовая отчетность

Большинство кредитных организаций запрашивают годовую и квартальную отчетность у всех юрлиц, независимо от суммы обеспечения. В дополнение требуют отчетность за два предыдущих года. Некоторые банки работают с компаниями в экспресс-формате — выдают гарантии с суммой обеспечения до 1 млн рублей без предоставления отчетности, например, это Экспобанк, РЕСО Кредит банк.

Сложности возникают у предпринимателей, которые не ведут бухучет и не формируют годовую и квартальную отчетность. Некоторые кредитные организации идут навстречу ИП и принимают заявки без отчетности, если сумма обеспечения меньше 500 тыс. рублей, например, это МодульБанк, Экспобанк, Банк Открытие, Альфа-Банк и др.

Большинство банков при рассмотрении заявления на БГ для ОЗ параллельно оценивают участника на возможность выдать ему гарантию на обеспечение контракта.

Например, поставщик хочет участвовать в закупке с обеспечением заявки 1,25 млн рублей и обеспечением контракта 7,5 млн рублей. Он идет в банк за гарантией на ОЗ. Банк смотрит его финансовую отчетность и понимает, что может одобрить гарантию на 1,25 млн рублей, но не сможет в последующем — на 7,5 млн рублей. В итоге банк отказывает поставщику в гарантии на ОЗ.

Причина такого подхода большинства кредитных организаций в том, что они несут риски при следующем сценарии:

- Поставщик получает БГ на ОЗ.

- Он участвует в закупке, побеждает в ней и снова обращается в банк за гарантией на обеспечение контракта.

- Банк не может выдать участнику БГ на обеспечение контракта.

- Победитель не подписывает договор, его признают уклонистом.

- Банк выплачивает заказчику сумму по гарантии на ОЗ.

Чтобы исключить такие ситуации, большинство банков заранее рассматривают клиентов на возможность выдать оба вида БГ.

Учредительные документы

Как правило, банки запрашивают:

- устав организации;

- свидетельства ИНН, ОГРН;

- документы о полномочиях руководителя;

- паспортные данные директора с действующей регистрацией.

Исполненные контракты

Если сумма обеспечения больше 500 тыс. рублей, банк запросит у поставщика копии исполненных контрактов с приложением актов выполненных работ. Сотрудники кредитной организации оценивают добросовестность поставщика и его опыт работы с аналогичными объемами и суммами.

Финансовые инструменты для участия в закупках

Бесплатно подберем банковскую гарантию, поможем открыть спецсчет или получить выгодный кредит на развитие бизнеса. Всё общение проходит онлайн — без визита в банк

Какие бывают ограничения при выдаче гарантий?

Территория

У банков есть ограничения по территории регистрации поставщика и региону исполнения контракта. Большинство финансовых организаций не рассматривают заявки, если участник зарегистрирован в Крыму, Чечне, Дагестане, Ингушетии и других кавказских республиках.

Лимиты

Для одобрения гарантий банки устанавливают два лимита:

- максимальный лимит на одного клиента;

- свой лимит на каждого клиента — устанавливают в пределах максимального лимита, исходя из финансовой отчетности поставщика.

Если поставщик просит гарантию на сумму, которая превышает лимит, то банк ему откажет.

Может быть ситуация, когда поставщику нужно получить несколько БГ. Если в одном банке его лимита хватает только на одну гарантию, то он может обратиться в другой банк за остальными.

Подайте заявку на банковскую гарантию бесплатно в нашем электронном агенте. Сервис поможет подобрать самое выгодное предложение от банков.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике.

Про Крым и некоторые республики Северного Кавказа кто может просвятит? Почему отказывают в предоставлени банковской гарантии?Какова реальность и практика сегодня?Спасибо.

Ситуация с СКФО вызвана другой причиной — в закупках могут иметь неформальные отношения участников и заказчика, а банки эти отношения оценить не могут. Поэтому могут отказывать в гарантии.

Реальная практика выпуска банковской гарантии и в Крыму и в СКФО есть, но требования к сделкам выше, поэтому можно получить одобрение гарантии в одном банке, но при повторном обращении по другой гарантии можно получить отказ.